炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:六里投资报

11月14日,在富国基金举办的四季论坛上,基金司理白冰洋以“初心如磐,践行价值”为题,围绕“买科技,照旧买红利”这一阛阓热门,伸开了深刻而感性的探讨。

白冰洋是一位性情赫然的基金司理。

她永恒是基于客不雅的评估,寻找内在价值被显赫低估的标的,而不是浅显能被贴上“深度价值”这类标签的投资东谈主。

在客岁红利钞票广泛勾引大师眼神的时候,白冰洋则提前对港股的科技有关公司进行了布局。

而从本年三季报最新的持仓来看,她的组合既不是“老登”股,有着一定科技成份;但也不是典型的“小登”,还提前布局了新动力,包括最近大火的锂电;

白冰洋的办法,永恒是基于历久对公司去进行“称重”。

她的这套步调一以贯之,还是被阛阓解释了她的灵验性。

投资报数据透露,白冰洋最早曾任职于德勤华永司帐师事务所从事审计责任,后加入中银证券,2016年开动贬责我方的第一只公募居品。

在此时间,白冰洋贬责时期最长的一只基金,即使资历了一波熊市,照旧获取可以的总酬报。

加入富国后,她从2023年12月25日起贬责富国洞见价值这只基金,限定2025年9月30日,季报数据透露,在白冰洋近两年的贬责期内,累计酬报达65.74%。

A设备于2023/12/25,功绩相比基准为中证800指数收益率*65%+恒生指数收益率(使用估值汇率折算)*20%+中债详细全价指数收益率*15%。近1个齐备年度(2024)的基金份额净值增长率(及同期功绩相比基准收益率)为7.88%(13.33%),数据来自基金如期诠释,限定2024/12/31。时间基金司理变动情况:白冰洋(2023/12/25于今)。基金收益率不代表投资者推行收益率,基金份额净值仅为每份额基金居品的净钞票。基金历史功绩不组成对畴昔功绩的保证。

白冰洋指出,阛阓是否灵验不成单方面的作念判断,它是动态变化的,结构性的。可以从以下几个部分去交融:

一是价钱灵验的部分,即估值上下合理;

二是难以判断合感性的暗昧区域;

三是契机与风险并存的范畴,需要深刻甄别。

她强调,投资不应被“科技”或“红利”等标签管制,每类钞票齐可能同期存在“馅饼”与“罗网”。

在面前环境下,宏不雅层面的全体判断真义有限,

更应从中不雅行业和微不雅企业出手,热心供需相干、盈利水平与安全边缘。

她特别指出,出口是中国制造业的弥留机遇与挑战,所谓“不出口,就出局”,强调制造业仍是值得要点热心的范畴。

此外,白冰洋还以好意思股、各新兴阛阓估值水平,中国编削药、地产等范畴的投资来例如阐述她的念念考经过,对投资者也颇有模仿价值;

白冰洋认为,投资既要追忆历史、模仿他国训诫,也要前瞻产业趋势。

不仅是在别东谈主计划时候惊怖,也要勇于在他东谈主惊怖时保持感性、勇于布局着实具备价值的优质钞票。

价值投资不需要去依赖一些很短很高频的数据作念判断,而是应该从一个更长、更远的角度去作念一个价值上的判断;

这才是价值投资上讲的,咱们要望远。

整场共享中,她也命令投资者放下对“任性赢利”的幻想,放手非此即彼的二元念念维,

价值投资的中枢在于“价值”自己,

而非“历久”“大盘”或“红利”等名义标签,投资者应幸免堕入套路化念念维,以通达和客不雅的立场,对待新往事物,无论是对哪一方的偏见,齐可能是形成诞妄订价的原因。关于冲破既定例律的东西,不是浅显奸巧的狡赖,而是应该去伪存真。

投资报(Liulishidian)整理精选了白冰洋共享的精华内容如下:

买科技照旧买红利?

“馅饼”和“罗网”并存

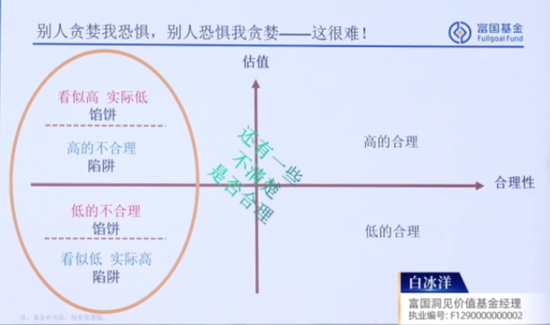

我认为阛阓简略是这样几个部分。

有一部分其实是灵验的,即是上图右侧有的标的高的合理,有的低的合理;

还有一部分其实是说不清的,不知谈是否合理或灵验的;

以及咱们有一些判断的,然则这里问题和契机同期存在。

但这些齐是动态变化的,不是一个稳态的情况。

巴菲特老先生他们是非的少许,即是莫得固守在一个教条里,

他其实是发展了价值投资这一表面,是以有了图左边的上半部分,即是看似高、推行低的部分。

但这里边也有坑,若是判断错了,那即是高的诀别理。

我认为这是一个很有挑战性的事情,是以把这张图放在第一页。

当今也有许多争论,到底是买红利?买科技?照旧买什么?

其实,我认为这种标签化的念念考,相比僵硬和呆板,可能离事物的本体相比远。

从我对这套表面和步调的学习和体会来讲,

我认为最大的一个老师,即是说咱们要扒开看更深脉络的东西,而不要对浮在名义的标签化的交融上。

为什么放这样张图?因为其实两个维度齐是有契机,也齐是有风险的。

并不是说你买了高股息的,或者所谓价值格调的,你就可以安枕无忧地挣钱了;

不是这样回事,高股息也不等于价值投资,毕竟当今有股息也不代表畴昔就一定有;

是以,我在这内部同期写了“馅饼”和“罗网”。

科技亦然一样,有科技属性也不一定就不是价值投资。

其实这两个标的,齐需要客不雅地看待它的风险和收益,而不是说选了下边就安枕无忧,选了上边就一定奴才泡沫。

不成这样浅显刻板地交融。

深度念念考,总结感性

智商着实作念好价值投资

何况这个事也毋庸我多说,什么叫好公司、好交易,其实前边的东谈主还是作念给咱们看。

只不外对咱们如实很有挑战的少许,即是若何样在两个维度寻找这样的契机,幸免罗网?

下边这个案例特别挑升念念,巴菲特老先生也作念了,伯克希尔自己是一个价值罗网的代表,好在他是在老先外行里。

是以抄底也不是那么容易抄的,

要想想他买这些所谓在危险下的钞票时,是作念了相称复杂财务上的安排,包括可转债、优先股等条目。

不是浅显地说当今最差,就去买。

许多东西咱们要扒开细看,需要深度念念考,总结感性本体,智商着实作念好价值投资这件事情,而不要去贴标签。

我可爱一个名词叫深度念念考,标签性的东西很容易对别东谈主形成困扰,

因为非论是哪种类型的钞票,背后风险和收益齐是同期存在的。

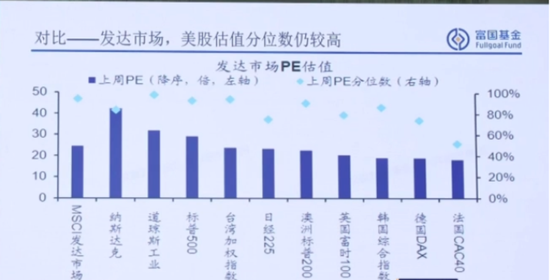

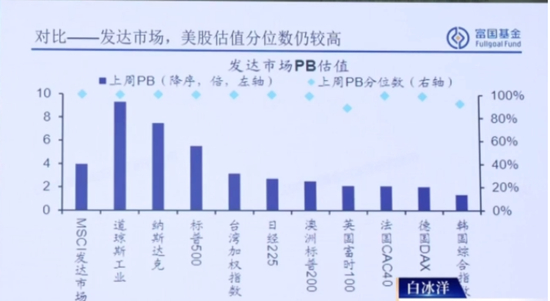

估值狡计到极值

一定是引起警惕的时候

咱们来看这张图,当今大众还是很少说这点了,我对这个事其实也莫得那么专科。

仅仅想说,

第一,它仅仅不雅察和分析的角度之一,不成只把柄这一个事来判断,这是第一层趣味。

第二层,非论哪个狡计,它到一个相对相比极值位置的时候,一定是引起警惕的时候。

再多加一些训诫性的狡计和分析步调,若是十足指向了一些极值性的数值,就要大大警惕潜在风险。

但这个事,我不擅长,也莫得明确的论断。

仅仅单从这个维度上的狡计,需要洽商它下行风险的点,这是一个触发身分。

从一个旁不雅者的角度来讲,我会跟我方说得防卫,需要提前想一想会有什么四百四病。

要总结到供需本体

看盈利水平的位置

把刚才的一些东西细化一下,可能亦然大众争论相比多的,稍稍有点代表性。

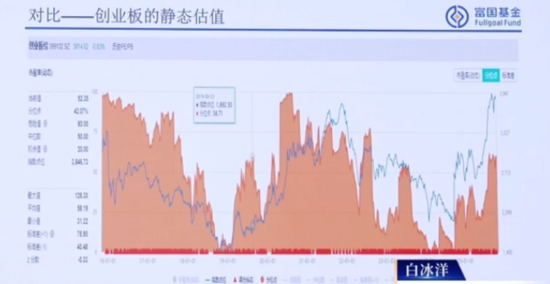

下图是创业板的,遴选的是创业板综指,

单就这几个狡计来看,我没看出来谁比谁有那么大上风。

这是之前大众商讨相比多的场合,我就来稍稍掺和说两句。

从我的角度来讲,

照旧要总结到供需的本体看这个问题,看企业的盈利水平,是谁在超高的水平,谁在超低的水平。

若是从最浅显的均值总结来讲,到底是谁要总结,是往上回璧照旧往下总结?

这是咱们看待这种问题的一个起点,

这可能亦然咱们在更前瞻性的一些想法上的互异之处。

为什么说有的东谈主能作念一些相对左侧和逆向投资呢?

澈底不是有什么信息的上风,

而是从更客不雅的角度去看,比如说供需相干,产业链的位置,以及一个合感性的估值到底在那里。

这才是你会去作念一些在别东谈主看来你很左侧、逆向的手脚,但事实上可能并莫得。

因为关于你来说,左和右齐不弥留,

要津的是合理的东西在那里,即是安全边缘在的时候就可以投资,若是莫得安全边缘,那就不可以。

这是我认为相比弥留的东西。

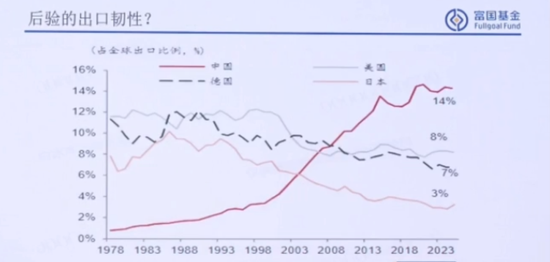

“不出口,就出局”

出口既是风险点,亦然契机点

出口照旧很彰着的。不是说我能够臆测它是若何样的,之前也有记忆过一些事情,然则反过来看,这些记忆可能过度了,

有可能它是两个维度的问题。

第一,这个记忆即是错的。

第二,这个记忆在历久维度是有可能存在的,但它不是一下子达成,它是渐渐的经过。

这点从需求端、供给端两方面念念索。

有时候最兴致的少许是需求着落了,但供给着落的比想的多。

是以,这不是单一维度进行念念考的事情。

若是总结到这种相干的本源,

洽商到谁能提供这样的居品,又有经济性,可能这个谜底你就认为也莫得那么奇怪。

参考国外的例子,包括韩国之前发展的历史,我认为曲直常值得咱们去仔细进行梳理和学习的。

何况咱们体量比他们还大,在这样的变化经过当中,咱们所触及到的产业的面要更广,触及到的地区也要更广。

在上一轮的全球经济一体化经过当中,大众照旧相比可爱把东西卖到阐述国度,因为利润相比厚。

然则这一轮大众会发现,不一定是咱们认为的阐述国度,新的本事在发展中国度,包括非洲、东南亚,一些咱们正本不若何触及的场合,其实齐能看得到它的需求,盈利情况也不差。

有句话说得很好,“不出口,就出局”。

制造业里许多公司有这样的挑战,它是风险点,但亦然契机点。

站在角度来讲,制造业仍然是一个需要相称热心的范畴。

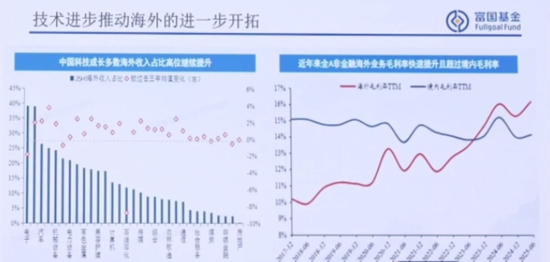

可以彼此交叉着印证来看,

包括中国科技国外收入的占比,毛利率,其实即是盈利情况,这张图给大众作念一个参照。

价值投资要望远

提高臆测的胜率

在咱们投资上,不需要依赖一些很短、很高频的数据作念一些判断;

而应该从一个更长、更远的角度作念一个价值的判断。

这才是价值投资上讲的,咱们要望远。

咱们是若何望的?

不仅是往后望,以后的事情;也要往前望,即是还是发生过的事情。

更弥留的是在作念臆测的时候,若何提高胜率,若何样适度风险。

除了望咱们我方,还望别东谈主的。

只须多维度的角度,智商让咱们系统里这些参数和狡计给更多的指令真义,让咱们判断安全边缘到底在什么场合。

盈利,估值,其实齐是彼此的,不是一个单一维度交融的事情。

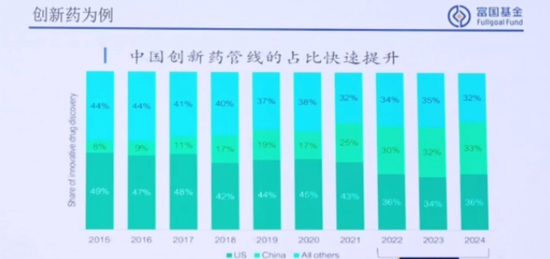

中国编削药

管线占比快速进步

再举一个特别挑升念念的例子。

天然我我方在这个上头并莫得什么上风,然则可以读得懂的是什么?

客岁在学习这个行业的时候,我就发现这个编削药管线的占比,在短短十年的时期,终了从无到有,很快,也很遗迹的一件事情。

但学习完后会发现它照旧依托于本国实力,

最初,是本国的东谈主才梯队和产业,它有这样的蕴蓄,

加上机制,就渐渐开动出遵循了。

你要说它本年有这样多BD,有很婉曲吗?

我认为也莫得,至少从一个产业交融的倡导来讲,莫得很难交融。

像国外编削药的体系,它BD的各式机制也相比熟谙,不是一个新东西。

是以,从管线和占比来讲,从一个最浅薄的判断来讲,至少可以匹配。

这种东西关于咱们来说很难主办,但不妨碍咱们学习,

总要多看多学,才知谈它的限定是若何样。

冲破既有限定的东西,其实是最值得去学习的。

因为不知谈这种情况是偶而的,照旧说不是偶而的。

我在这方面的交融是,在高端范畴一些冲破划定的情况,可能不是偶而的。

是以拿编削药来说,天然我对这个范畴并不熟悉,但不会轻言说一定贵或泡沫若何着,我认为值得学习,值得不雅察。

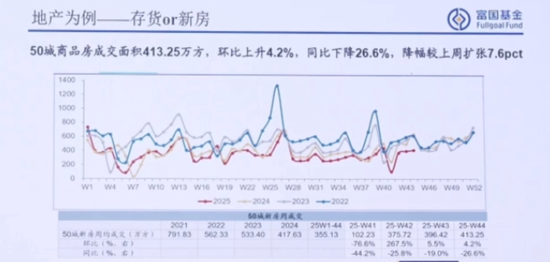

地产可能总结

偏滥用的属性

我举另一个地产的例子。

行业和公司是两个维度,

你会看到有一些公司还是能如释重任。

从化债的角度,或者其他的角度等等,这种风险,从从上至下,详情照旧可控的。

然则从咱们投资的角度来讲,你就很难从一个行业的维度去看了。

是以对我来讲,地产最有真义的是它可能更总结一个偏滥用的属性。

而不是像畴昔一样,许多东谈主等着屋子增值,再卖掉这样一个角度。

在这个范畴里,需要从下到上看,是以它的计划难度是高的。

因为行业全体不行,可能是有价值罗网,

然后在这里找到着实有价值,不是罗网,其实是有挑战的,并不比你去找科技类的标的挑战低。

总结到我之前说的,两个维度齐是有风险,也有收益。那要如何作念?

其实需要深耕,而不是搏地产策略,或某个区域房价反弹。

这齐不是咱们的念念路和步调。

警惕标签、套路

总结价投本体——价值

还有一个事情,即是咱们在价投的路上,其实有许多标签性的东西,齐需要防卫。

比如之前可爱说“大盘”,到自后的“历久”和“红利”。

莫得说这些不好,仅仅说不成这样单方面,

即是不要被套路,套路的东西即是最让东谈主认为有安全感,但可能即是最不安全的。

价值投资它自己的中枢是在“价值”两个字,不是“历久”两个字,

历久持有不等于价值投资,若是持有的钞票是价值罗网,一样会遭遇深广赔本。

这即是我我方在学习这个步调论的心多礼会,

最弥留的是反套路,不要被任何东西套路,永恒让我方保持感性。

这个感性有两个维度,

一个是巴菲特老先生讲的,别东谈主计划的时候我惊怖,关于性格严慎的东谈主来说这点相对容易。

另少许相比难作念到,即是别东谈主惊怖的时候我计划。

这太违抗选价投这条路的东谈主的人道了。

如何计划呢?

其实即是在阛阓相称悲不雅的时候找好交易、好公司,给你一个难题一见的好价钱,可能是一个更好的投资上的收受。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:何俊熹 云开体育