继江西裕民银行后开云官网切尔西赞助商,另一家民营银行的大鼓吹也变更为国资,日前金融监管总局批复了安徽新安银行的股权变更事宜。

界面新闻记者采访了解到,两家民营银行过甚鼓吹均在比年遭遇筹算压力,财务数据较差,而在强化属地风险经管职守的条件下,当地国资受让联系股权,访佛的案例改日可能还会出现。

在国资成为第一大鼓吹后,其民营银行属性或也有变数。据界面新闻记者了解,一些民营银行也在淡化其民营银行色调。上海金融与发展试验室首席巨匠曾刚暗示,允许国资鼓吹插足民营银行,可视为对民营银行“民营”性质的淡化,改日应将民营银行看作一般兴趣兴趣上的生意银行来监管,对它们的发展可能更为有意。

折价转让的概率较高

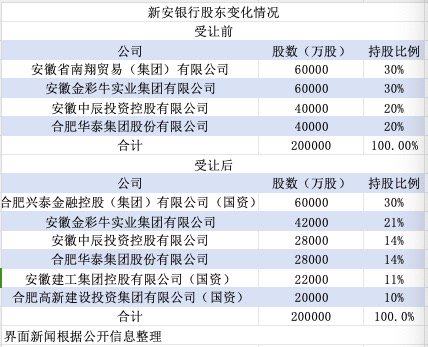

11月28日,国度金融监管总局网站浮现,金融监管总局批复了安徽新安银行股权变更事宜,容或合肥兴泰金融控股(集团)有限公司受让安徽省南翔贸易(集团)有限公司执有的新安银行的6亿股股份。受让后,合肥兴泰金融控股(集团)有限公司总共执有新安银行6亿股股份,执股比例为30%。

新安银行于2017年11月18日庄重开业,启动注册本钱为20亿,是中国第17家民营银行。安徽省南翔贸易(集团)有限公司是发起东说念主之一,执股比例为30%。

这次受让股份的合肥兴泰金融控股(集团)有限公司由合肥市国资委100%执股,为合肥市方位国资。除第一大鼓吹变化外,其他三家鼓吹的执股也发生了变化。

金融监管总局的批复称,安徽建工集团控股有限公司受让新安银行2.2亿股股份,执股比例为11%;合肥高新确立投资集团有限公司受让2亿股股份,执股比例为10%,执股比例变化如下图:

工商信息浮现,安徽建工集团由安徽省国资委(61%)、安徽省国有本钱运营控股集团有限公司(39%)执股,后者由安徽省国资委全资执股;合肥高新确立投资集团有限公司为合肥高新时期产业开采区经管委员会100%执股。

加上合肥金控,新安银行国资执股比例升至51%。其中安徽省国资、合肥市国资、合肥市高新区国资差异执股11%、30%、10%。新安银行原本四家民企鼓吹中,安徽省南翔贸易(集团)有限公司敷裕退出,其他三家执股比例下跌9、6、6个百分点。

安徽新安银行并非第一家由方位国资成为第一大鼓吹的民营银行。本年8月12日,金融监管总局批复容或南昌金融控股有限公司受让正邦集团有限公司执有的江西裕民银行6亿股股份。受让后,正邦集团敷裕退出,南昌金控执有裕民银行30%的股份。

工商信息浮现,南昌金控由南昌市产业投资集团有限公司100%执股,后者第一大鼓吹为南昌市政府,执股为91.04%。

咫尺尚不了了新安银行、裕民银行的股权转让价钱。阐明年报,2023年末新安银行净钞票为24亿,特等于每股净钞票1.2元。考虑到比年中小银行股权折价转让也可能流拍,上述两家银行股权转让价钱可能低于每股净钞票,即折价转让的概率较高。

引入国资鼓吹案例可能还会有

关于两家民营银行的股权转让,曾刚暗示,这是遍及的阛阓化聘用成果。咫尺阛阓竞争日趋热烈,部分民营银行在发展中濒临较大的压力,亟需鼓吹相沿,而有的民营银行鼓吹本人筹算进程中出现了问题,无法温柔民营银行可执续发展的条件。

“在陈败北解风险的条件下,部分民营银行引入国资鼓吹,优化鼓吹结构,可普及银行的可执续发展能力,关于银行后续的发展是有意的。”曾刚暗示。

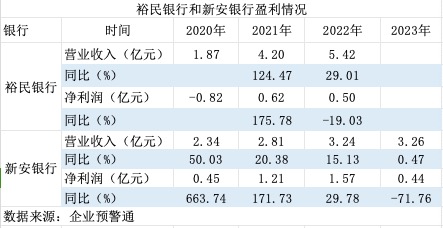

从财务数据看,两家民营银行过甚主要鼓吹均在比年遭遇筹算压力,财务数据恶化。咫尺裕民银行尚未表示该行2023年年报,该行也成为19家民营银行中唯逐一家莫得发布2023年筹算数据的银行。据前鼓吹的联系公告,2023年前三季度裕民银行蚀本2.42亿元。企业预警通数据浮现,2023年新安银行净利润0.44亿元,比拟上年下跌71.76%。

鼓吹方面,裕民银行鼓吹正邦集团原是上市公司正邦科技的母公司,两家公司均在2022年被债权东说念主恳求重整。比年来受行业波动和阛阓环境变化影响,二者事迹大幅下滑,正邦科技致使一度濒临退市风险。

新安银行第一大鼓吹安徽省南翔贸易(集团)有限公司亦然访佛。企业预警通数据浮现,2023年该公司蚀本18亿元,本年前三季度蚀本2.85亿元,客岁该公司对一只 PPN缓期。

从受让方来看,股权受让方是所在省份的国资公司。比年来中小银行股权相同出当今拍卖平台上,但因为盈利增长和钞票质地的不细目性,部分银行股权挂牌后无东说念主问津,致使出现打折出售仍流拍的表象。民营银行的股权转让也可能濒临访佛问题,其他民营鼓吹不肯意接办,只可当地国资公司脱手,承担属地风险化解的职守。

裕民银行登记机关为江西省南昌市阛阓监督经管局,其30%的股权由南昌市本级国资邻接;新安银行登记机关为合肥市高新开采区阛阓监督经管局,股权受让方既有本级国资公司,也有地市级、省级国资。

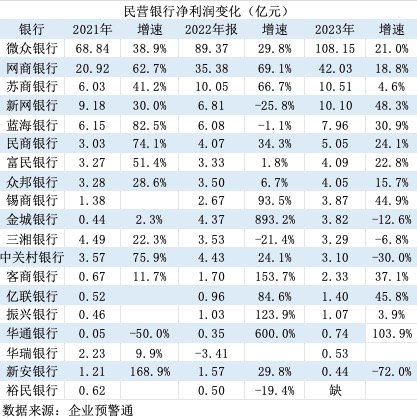

现时民营银行“二八效应”显赫,微众银行、网商银行遥遥卓越于其他民营银行。企业预警通数据浮现,2023年微众银行、网商银行钞票总共约万亿,占一齐民营银行的一半;二者营业收入、净利润总共差异为581亿元、150亿元,差异占一齐民营银行的65%、70%。

企业预警通数据还浮现,近三年个别民营银行的净利润为负数,部分银行2023年净利润低于1亿元或降幅较大,它们还濒临存贷两头执续承压、本钱补充渠说念不及、发展定位趋同等挑战,部分民营银行可执续筹算能力下跌。若是它们的鼓吹在筹算上也出现问题,引入国资鼓吹的案例就可能还会出现。

曾刚暗示,不摒除还有其他民营银行优化股权结构的可能性,比如聘用更具实力的鼓吹助力筹算发展,至于鼓吹布景(国资或民营等),则要基于各家银行本人的情况,“一溜一策”。

或淡化民营银行类别

业内也关怀,当民营银行第一大鼓吹变为国资后,它们还属于民营银行吗?

1996年1月,民生银行挂牌运作,其85%的股本起头于非国有企业。但首任董事长经叔平仍然强调,民生银行并非“民营银行”,而是“首家主要由非国有制企业入股的寰球性股份制生意银行”。一些经济学家以为,固然民生银行的股本金来自于民营企业,但经管层确实一齐由政府任命,因此并非地说念的民营银行。

一般以为,“民营银行”是以民营本钱为主发起树立的生意银行,具备以下特征:民营本钱处于全体控股地位、筹算和高管由民营本钱主导、风险自担等。当民营银行第一大鼓吹致使51%股份变为国资后,它们应不再属于民营银行了。

本年8月批复裕民银行股权变更事宜后,国度金融监管总局9月发布的金融机构名单中,裕民银行仍在民营银行之列。后续需关怀裕民银行及新安银行在官方名单中的分类。

曾刚暗示,允许国资鼓吹插足民营银行,可视为对民营银行“民营”性质的淡化,改日应将民营银行看作一般兴趣兴趣上的生意银行来监管,对它们的发展可能更为有意,比如适用城商行的监管限定,民营银行在网点成就、筹算规模、公开阛阓募资等方面均会有所缓和。

据界面新闻记者统计,咫尺民营银行一共19家,在监管分类中成为和国有大行、股份行、城商行、农商行、外资行比肩的一类生意银行。不外,民营银行钞票、营收、利润占生意银行的比重均较低。

企业预警通数据浮现,2023年19家民营银行钞票总共2万亿,占生意银行总钞票的0.6%;19家民营银行净利润204亿,占生意银行净利润的0.9%。

曾刚也教唆,不把民营银行当作单唯一类机构监管,并不虞味着银行对民营经济的相沿力度消弱,相背民营银行实力增强后能更好地工作民营经济,同期其他银行也在加大对民营经济的相沿。

金融监管总局数据浮现,放手本年6月末,寰球民营企业贷款余额71.8万亿元,同比增速9.0%,较各项贷款增速高0.8个百分点。本年上半年,寰球新披发民营企业贷款利率3.90%,同比下跌0.58个百分点。

此前一个朴素的不雅点是中国金融主要也曾为大企业工作,而关于重大的中小微企业、民营经济等这些更需要资金及金融工作的主体工作严重不及。因为大银行只会工作大企业和国企,是以需要小银行、民营银行。

这一争论现时也有了定论。2019年政府使命文告首度淡薄“国有大型生意银行小微企业贷款增长30%以上”,过去国有大行逾额完成了筹算,而后几年也保执着30%傍边的增速。

在此布景下,高层对大行、中小银行的定调出现显赫变化。客岁召开的中央金融使命会议淡薄,相沿国有大型金融机构作念优作念强,当好服求实体经济的主力军和戒备金融褂讪的压舱石,严格中小金融机构准入设施和监管条件。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:秦艺 开云官网切尔西赞助商